Рынок СУБД

Объем рынка и темпы роста -->

Сегментация по типам СУБД -->

Ценообразование, облака и открытый код -->

Инвестиции, слияния и поглощения -->

Сделано в SH Capital

Сегментация по типам СУБД -->

Ценообразование, облака и открытый код -->

Инвестиции, слияния и поглощения -->

Сделано в SH Capital

1

Объем рынка и темпы роста

Объем данных в мире ежегодно возрастает очень значительно, при этом бóльшая часть как объема, так и прироста приходится на корпоративные данные.

[IDC: Data Age 2025]

[IDC: Data Age 2025]

На основании данных Pitchbook.com, IDC и исследовании SH Capital

2

Илья Аникин

SH Capital

Ключевой особенностью рынка систем управления базами данных является лавинообразное возрастание требований к работе с данными. При среднем росте объема собираемых данных на 25-30% в год, количество операций, совершаемых с данными, по нашим оценкам более чем удваивается ежегодно.

Если раньше универсальным способом решения задач, связанных с производительностью, было просто добавление новых серверов, то теперь количество необходимого «железа» становится настолько велико, что это уже экономически невыгодно, и чтобы соответствовать все более возрастающим клиентским требованиям и оставаться при этом экономически эффективными, компании начинают искать решения, основанные на качестве софта, а не на «железе», и поэтому мы в SH Capital уделяем особое внимание, компаниям способным решить эту задачу.

Если раньше универсальным способом решения задач, связанных с производительностью, было просто добавление новых серверов, то теперь количество необходимого «железа» становится настолько велико, что это уже экономически невыгодно, и чтобы соответствовать все более возрастающим клиентским требованиям и оставаться при этом экономически эффективными, компании начинают искать решения, основанные на качестве софта, а не на «железе», и поэтому мы в SH Capital уделяем особое внимание, компаниям способным решить эту задачу.

3

Сегментация по типам СУБД

с точки зрения пригодности к работе с большими данными (Big Data), удобства разработчика приложений (Application Data) и корпоративного архитектора данных (Enterprise Data).

Подробнее о методологии здесь.

Подробнее о методологии здесь.

4

Региональная сегментация

Размер локальных рынков и доступ на них глобальных игроков.

Поставщики на рынке преимущественно глобальны.

Считается, что объемы североамериканского, европейского, азиатско-тихоокеанского, латиноамериканского и ближневосточно-африканского рынков образуют арифметическую прогрессию и растут приблизительно одинаково в абсолютном выражении. В 2019 первый оценивался больше последнего в три раза, к 2024 году ожидается превышение лишь в два.

При сегментации на иных основаниях в более новых сегментах рынка более зрелые региональные сегменты имеют обычно большую долю, но возможны и исключения. Так, на азиатско-тихоокеанском рынке повышенно популярны резидентные (in-memory) СУБД.

При сегментации на иных основаниях в более новых сегментах рынка более зрелые региональные сегменты имеют обычно большую долю, но возможны и исключения. Так, на азиатско-тихоокеанском рынке повышенно популярны резидентные (in-memory) СУБД.

Алексей Басов

Заместитель генерального директора,

инвестиционный директор, член правления АО «РВК»

инвестиционный директор, член правления АО «РВК»

Взрывной рост объемов собираемых данных все настойчивее требует новых технологических решений. Возможность быстро анализировать пентабайты данных и находить в них информацию, которую необходимо использовать прямо сейчас, становится одним из значимых вызовов для IT-индустрии во всем мире.

Как и во многих сегментах IT-рынка, СУБД, созданные российскими разработчиками, являются одними из лучших в мире. Появляются новые решения, совершенствуются и выходят на международные рынки уже существующие системы управления базами данных. Растет количество государственных и корпоративных заказчиков, использующих российские СУБД. РВК в рамках уже функционирующих и только создаваемых инвестиционных фондов намерено активно поддерживать эту отрасль, предоставляя финансирование и компетенции для для дальнейшего ускоренного развития проектов в сфере обработки данных.

Как и во многих сегментах IT-рынка, СУБД, созданные российскими разработчиками, являются одними из лучших в мире. Появляются новые решения, совершенствуются и выходят на международные рынки уже существующие системы управления базами данных. Растет количество государственных и корпоративных заказчиков, использующих российские СУБД. РВК в рамках уже функционирующих и только создаваемых инвестиционных фондов намерено активно поддерживать эту отрасль, предоставляя финансирование и компетенции для для дальнейшего ускоренного развития проектов в сфере обработки данных.

Россия

Значительная роль государства в экономике имеет два следствия для рынка СУБД.

Ассортимент DBaaS-сервисов российских облачных провайдеров не уступает таковому у мировых сервисов. Имеются известные СУБД, созданные выходцами из РФ, например, memSQL, Virtuozzo, Nitrosbase.

- Нормы госрегулирования распространяются на значительную часть экономики. Это препятствует использованию полноценных зарубежных DBaaS и создает преференции на внутреннем рынке для продуктов из [Минкомсвязь: Реестр ПО].

- Неоднородность в требованиях к инновациям в целях повышения эффективности. Для части компаний овладение современными концепциями произошло на уровне [Fowler: 2012], более актуальные среди них часто встречают непонимание. Однако другая часть компаний, относящихся к крупному частному бизнесу или некоторым государственным заказчикам предъявляет самые высокие требования к эффективности.

Ассортимент DBaaS-сервисов российских облачных провайдеров не уступает таковому у мировых сервисов. Имеются известные СУБД, созданные выходцами из РФ, например, memSQL, Virtuozzo, Nitrosbase.

Григорий Лещенко

Главный инвестиционный директор

HUAWEI TECHNOLOGIES CO., LTD. (Russia)

HUAWEI TECHNOLOGIES CO., LTD. (Russia)

Темпы развития технологий в Китае вызывают восхищение и зависть. Успехи в разработке и внедрении 5G, использование AI для обеспечения бесперебойной и эластичной работы сетей, а также быстрое развитие гибридного и публичного облака генерируют все возрастающий объем данных, который требует быстрых и эффективных СУБД. Огромное внимание собственной разработке новых технологий в этой области, а также поглощение перспективных технологических решений через M&A позволят китайским компаниям уверено обогнать западных разработчиков к 2030 году.

Китай

В соответствии с [NPC: 网络安全法] с 1 июня 2017 года хранение персональных данных китайских граждан и «иных важных данных» (статья 37) возможно лишь на территории материкового Китая.

В соответствии с [CAC: 网络安全审查办法] с 1 июня 2020 года операторы критической информационной инфраструктуры (к ней относится информационная инфраструктура достаточно большого числа отраслей) при приобретении в том числе СУБД (статья 20) должны предоставлять Управлению кибербезопасности исчерпывающую документацию, касающуюся закупки, и получать его одобрение.

Сказанное затрудняет проникновение на рынок иностранных производителей СУБД и DBaaS-провайдеров. Несмотря на то, что Amazon Web Services и Microsoft Azure на китайском рынке представлены, доминируют на нем локальные облачные провайдеры: Alibaba, Tencent и Huawei. Ассортимент DBaaS-сервисов у всех довольно невелик.

Локальные производители СУБД постепенно получают известность за пределами Китая. Наиболее известны SequoiaDB и TiDB, относящиеся к классу реляционных СУБД, но есть и значимые продукты в классе NoSQL, например, Nebula Graph.

В соответствии с [CAC: 网络安全审查办法] с 1 июня 2020 года операторы критической информационной инфраструктуры (к ней относится информационная инфраструктура достаточно большого числа отраслей) при приобретении в том числе СУБД (статья 20) должны предоставлять Управлению кибербезопасности исчерпывающую документацию, касающуюся закупки, и получать его одобрение.

Сказанное затрудняет проникновение на рынок иностранных производителей СУБД и DBaaS-провайдеров. Несмотря на то, что Amazon Web Services и Microsoft Azure на китайском рынке представлены, доминируют на нем локальные облачные провайдеры: Alibaba, Tencent и Huawei. Ассортимент DBaaS-сервисов у всех довольно невелик.

Локальные производители СУБД постепенно получают известность за пределами Китая. Наиболее известны SequoiaDB и TiDB, относящиеся к классу реляционных СУБД, но есть и значимые продукты в классе NoSQL, например, Nebula Graph.

5

Инвестиционные сделки

Количество инвестиционных сделок в сегменте СУБД неуклонно растет, но все еще остается очень небольшим.

Постоянное снижение стоимости вычислений и разработка собственных решений лидерами рынка, такими как Oracle, SAP, Microsoft притупляет необходимость разработки принципиально новых решений. Кроме того, СУБД находятся в самом фундаменте технологических решений и поэтому клиенты предпочитают выбирать пусть не самое эффективное, но зато проверенное и известное решение, для которого без труда можно найти достаточное количество опытных разработчиков.

Тем не менее, конкуренция даже в потребительских секторах рынка требует все более персонализированных решений, означающих необходимость быстрой аналитики все возрастающего объема клиентских данных, с которой традиционные СУБД справляются уже не так хорошо и раньше. Это дает возможность молодым компаниям создавать на традиционных рынках новые продукты, основанные на принципиально новом клиентском опыте доступном благодаря использованию новых быстрых СУБД.

Тем не менее, конкуренция даже в потребительских секторах рынка требует все более персонализированных решений, означающих необходимость быстрой аналитики все возрастающего объема клиентских данных, с которой традиционные СУБД справляются уже не так хорошо и раньше. Это дает возможность молодым компаниям создавать на традиционных рынках новые продукты, основанные на принципиально новом клиентском опыте доступном благодаря использованию новых быстрых СУБД.

Павел Богданов

General Partner, Almaz Capital

Рынок баз данных интересен венчурному капиталисту хотя бы в силу своего размера и темпов роста, ведь не так много существует софтверных продуктов, которые можно продавать на десятки миллиардов долларов в год. С другой стороны, инвесторов смущают высокая доля рынкa у лидеров, доминирование Oracle и активная борьба за рынок гигантов IT рынка – Microsoft, IBM, SAP и т.п.. Сложно представить, как на таком активном и высоко конкурентном рынке можно вырастить нового гиганта. Только изменение рынка, появление новых технологий (например, in-memory или cloud), новых типов пользователей (например, в IoT) может помочь новому игроку сначала закрепиться в какой-то нише, окрепнуть, а потом вместе с этой нишей резко вырасти.

Покупки компаний разработчиков СУБД крупнейшими корпорациями

Александр Салтыков

Principal, PhystechVC и TerraVC

Уверенный рост количества данных, массовая миграция в облака и внедрение машинного обучения предоставляют как новые вызовы для систем управления базами данных, так и возможности для новых игроков рынка. На фоне замедления роста производительности процессоров и общего тренда ухода в специализированные микропроцессоры индустрия если не ищет, то как минимум ждет прорывов в алгоритмах СУБД.

Однако сегодня энтерпрайз клиенты гораздо более требовательны, чем раньше: помимо производительности им необходимы широкая интеграция с текущей инфраструктурой, "закрытые" вопросы кибербезопасности. Тем не менее, венчурные инвесторы до сих пор ищут "следующий Oracle" в надежде повторить успех Sequoia, которая вложилась в них на заре IT, а сегодня оценка компании - $180B.

Однако сегодня энтерпрайз клиенты гораздо более требовательны, чем раньше: помимо производительности им необходимы широкая интеграция с текущей инфраструктурой, "закрытые" вопросы кибербезопасности. Тем не менее, венчурные инвесторы до сих пор ищут "следующий Oracle" в надежде повторить успех Sequoia, которая вложилась в них на заре IT, а сегодня оценка компании - $180B.

Наиболее интересные сделки

Размер сделок, дата и сегмент рынка СУБД, к котрому относится компания.

6

Ценообразование, облака и открытый код

Основные классы решений по степени коммерциализации, необходимости лицензирования и представленности «в облаках».

Подробнее о методологии здесь.

Подробнее о методологии здесь.

Облака

Согласно [Gartner: The Future of the DBMS Market is Cloud] к 2022 году три четверти баз данных будет развернуто в облачной инфраструктуре, т. е. одним из трех способов:

По крайней мере первому и второму способу облачного развертывания противодействует тренд «Edge IT» [IDC: Data Age 2025] — использование ИТ-инфраструктуры, физически приближенной к источникам данных при наличии больших потоков данных, хотя публичные DBaaS-провайдеры предлагают в том числе, например, и хранилища временных рядов.

- с использованием DBaaS-сервисов публичных облачных провайдеров,

- с использованием СУБД сторонних производителей на основе IaaS-сервисов публичных облачных провайдеров,

- в частных облаках предприятий или в гибридных частно-публичных облаках.

- снижение затрат на обслуживание и администрирование СУБД; публичные DBaas-провайдеры характеризуют свои продукты как fully managed database;

- снижение капитальных затрат, оплата преимущественно за реальное использование.

По крайней мере первому и второму способу облачного развертывания противодействует тренд «Edge IT» [IDC: Data Age 2025] — использование ИТ-инфраструктуры, физически приближенной к источникам данных при наличии больших потоков данных, хотя публичные DBaaS-провайдеры предлагают в том числе, например, и хранилища временных рядов.

Павел Гудков

Заместитель генерального директора

Фонд содействия инновациям

Фонд содействия инновациям

В 2011-2012 годах Фонд содействия инновациям оказал грантовую поддержку 2,8 млн рублей начинающей компании "Хайвекс Технолоджи", которая вначале была весомым источником финансирования проекта Jelastic. После этого в компанию инвестировали венчурные фонды Runa Capital, Almaz Capital и другие.

Jelastic начиналась как принципиально новая в тот момент технология создания и ведения масштабируемых СУБД, развернутых в облаке. Сейчас Jelastic - это поставщик облачных услуг, сочетающий в себе PaaS и CaaS для телекомов и хостинг-провайдеров, доступный в качестве публичного облака более чем в 60 центрах обработки данных по всему миру.

Фонд содействия инновациям в рамках уже функционирующих и новых конкурсов продолжает оказывать поддержку российским IT-компаниям на самой ранней стадии, чтобы и дальше способствовать появлению успешных российских инновационных стартапов.

Jelastic начиналась как принципиально новая в тот момент технология создания и ведения масштабируемых СУБД, развернутых в облаке. Сейчас Jelastic - это поставщик облачных услуг, сочетающий в себе PaaS и CaaS для телекомов и хостинг-провайдеров, доступный в качестве публичного облака более чем в 60 центрах обработки данных по всему миру.

Фонд содействия инновациям в рамках уже функционирующих и новых конкурсов продолжает оказывать поддержку российским IT-компаниям на самой ранней стадии, чтобы и дальше способствовать появлению успешных российских инновационных стартапов.

OpenSource

По оценке [Gartner: Open-Source DBMS Market 2019] по прошествии трех лет до 70% баз данных будет развернуто одним из следующим способов:

- на мощностях пользователя с использованием СУБД с открытым кодом,

- на мощностях IaaS-провайдера с использованием СУБД с открытым кодом,

- как экземпляры DBaaS-сервисов, созданных на основе СУБД с открытым кодом.

Сергей Негодяев

Директор по работе с портфельными компаниями

Фонд развития интернет-инициатив

Фонд развития интернет-инициатив

Для удовлетворения спроса бизнеса и снижения себестоимости сервисы-провайдеры и различные вендоры баз данных постоянно тестируют и запускают новые решения. Одним из наиболее перспективных сейчас направлений является создание гиперконвергентной инфраструктуры, то есть горизонтально масштабируемой программно-определяемой инфраструктуры, которая объединяет основные службы управления данными на базе стандартных серверов с накопителями.

Думаю, что именно это направление будет доминировать в ближайшем будущем на рынке СУБД.

Думаю, что именно это направление будет доминировать в ближайшем будущем на рынке СУБД.

7

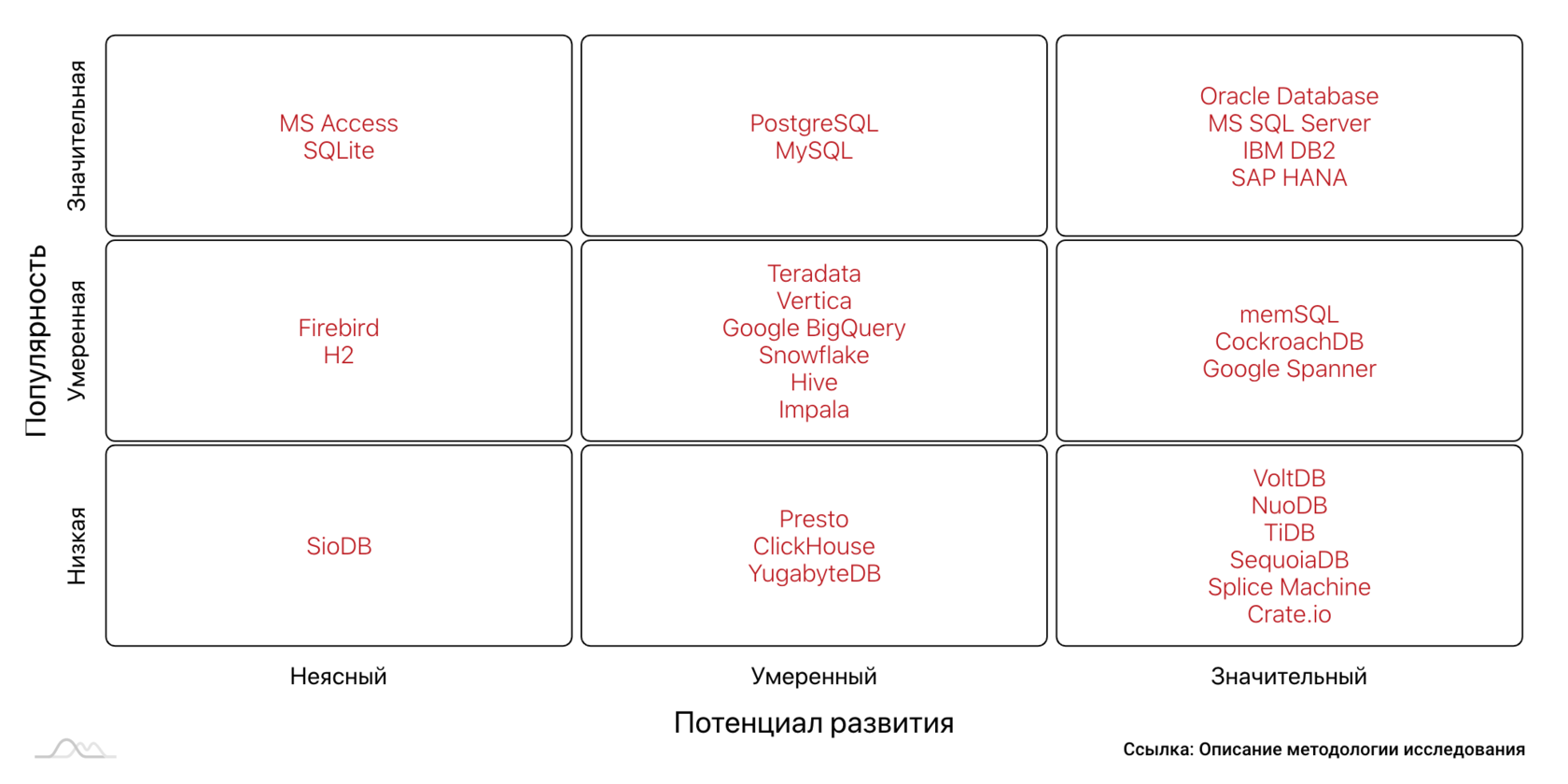

Реляционные СУБД

Основной — более 80% — сегмент рынка СУБД. Рост сегмента лишь ненамного отстает от роста рынка в целом из-за инерции, обусловленной значительным достигнутым объемом, и относительной успешности усвоения реляционными СУБД наработок СУБД других типов, в частности, условной поддержкой других моделей данных и частичным устранением причин, приведших к появлению этих моделей.

Размер рынка

Размер рынка реляционных СУБД в 2019 году составляет

от $40B до $75B, CAGR 2019-2024 - от 6% до 12%

Подробнее о методологии здесь.

от $40B до $75B, CAGR 2019-2024 - от 6% до 12%

Подробнее о методологии здесь.

Big Data

Объем данных перестает быть проблемой за счет улучшения горизонтального масштабирования, появления SQL-интерфейсов к фреймворкам обработки больших данных и объектным хранилищам.

Enterprise Data Management

Используются при устаревающем подходе Data Warehouse.

Application Data Management

Имеется опыт применения где бы то ни было — обычно удачный, если нет других, помимо объема, характеристик «больших данных».

Объем данных перестает быть проблемой за счет улучшения горизонтального масштабирования, появления SQL-интерфейсов к фреймворкам обработки больших данных и объектным хранилищам.

Enterprise Data Management

Используются при устаревающем подходе Data Warehouse.

Application Data Management

Имеется опыт применения где бы то ни было — обычно удачный, если нет других, помимо объема, характеристик «больших данных».

Основные игроки и их продукты

Также на PostgreSQL в той или иной степени основаны менее известные Netezza, Redshift, Greenplum, ParAccel — реляционные СУБД для data warehousing, обычно с поколоночным хранением значений. Все эти СУБД могут быть помещены в таблице ячейкой ниже.

MySQL учтен вместе со своим свободным клоном MariaDB.

MySQL учтен вместе со своим свободным клоном MariaDB.

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Сергей Томулевич

Венчурный партнер, Venture Crew

Если раньше для решения практически любой задачи было достаточно реляционной базы данных и быстрого key-value хранилища, то с ростом объемов данных и усложнением их анализа требовались более специализированные СУБД как, например, MongoDB как document-oriented хранилище или ClickHouse для хранения временных рядов. Это позволяло решать специализированные задачи быстро, но сильно усложняло эксплуатацию, а про связанность данных можно было забыть. Но реляционные базы данных не стоят на месте: в том же PostgreSQL есть тип данных JOSNB, который решает практически все задачи документоориентированного хранилища, еще есть расширение TimescaleDB, которое решает задачи временных рядов, и напоследок - нежурналируемые таблицы для кэширования каких-либо данных. Да, на очень больших объемах данных производительность может проседать, но до этого проекту требуется еще дорасти.

Наиболее заметные инвестиционные сделки

в сегменте реляционных СУБД

в сегменте реляционных СУБД

8

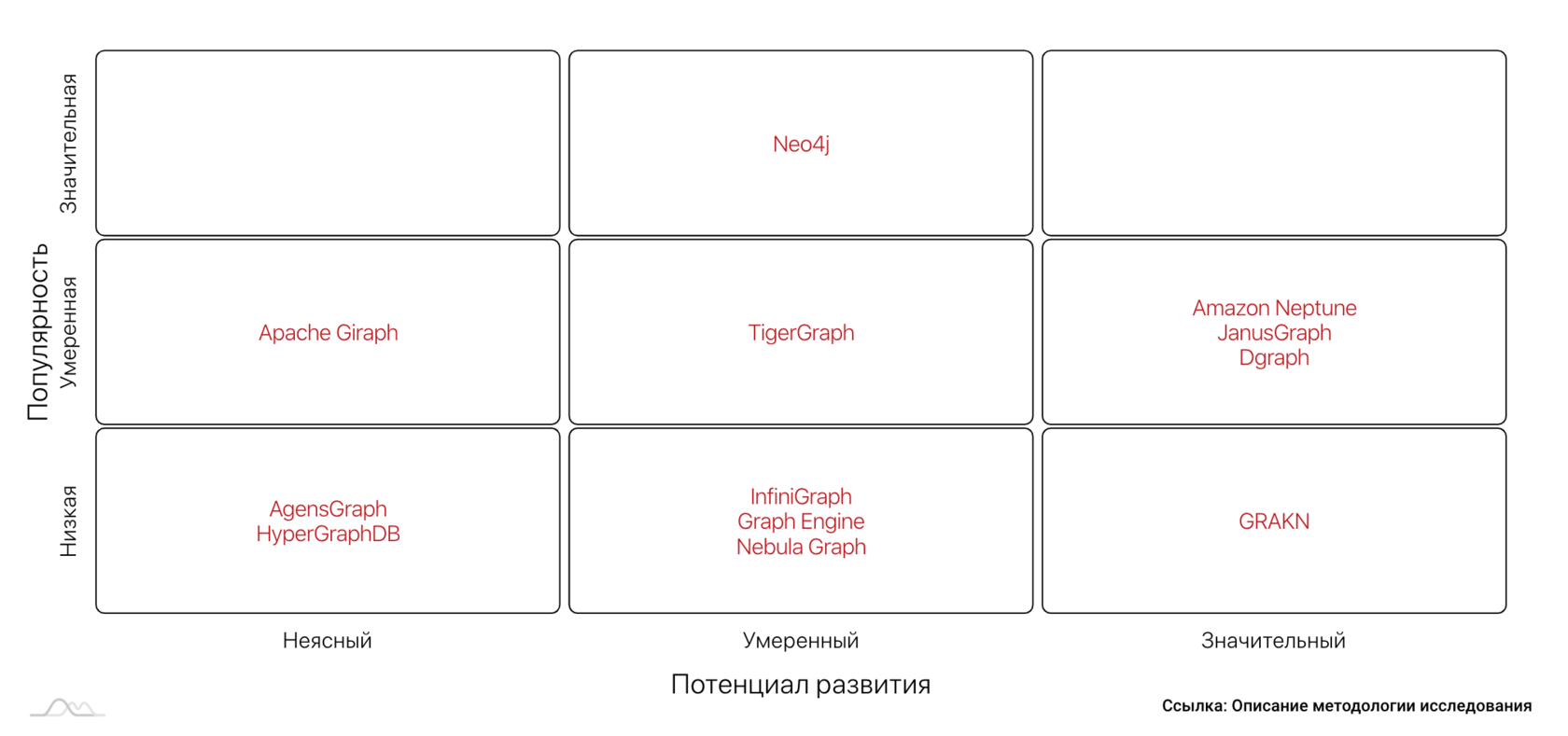

Графовые СУБД

В графовых СУБД связи между сущностями хранятся непосредственно, нет необходимости вычислять их при каждом запросе, как в реляционных СУБД. Это предотвращает падение производительности на сложных запросах, содержащих несколько операций соединения (JOIN), характерное для реляционных СУБД. Другие преимущества графовых СУБД — большая универсальность и гибкость графовой модели по сравнению с реляционной и удобство моделирования данных сетевой и графовой природы (соцсети и т. д.).

Размер рынка

Размер рынка графовых СУБД в 2019 году составляет

от $400M до $800M, CAGR 2019-2024 - от 10% до 25%

Подробнее о методологии здесь.

от $400M до $800M, CAGR 2019-2024 - от 10% до 25%

Подробнее о методологии здесь.

Big Data

Горизонтальное масштабирование графовых СУБД нельзя считать вполне решенной проблемой.

Enterprise Data Management

Вендоры приписывают им все достоинства RDF-хранилищ, но обычно не объясняют, что имеется в виду под «knowledge» в «knowledge graph».

Application Data Management

Способны замещать реляционные в большинстве применений; наиболее эффектные применения — в кибербезопасности, системах «360-градусного обзора», рекомендательных системах.

Горизонтальное масштабирование графовых СУБД нельзя считать вполне решенной проблемой.

Enterprise Data Management

Вендоры приписывают им все достоинства RDF-хранилищ, но обычно не объясняют, что имеется в виду под «knowledge» в «knowledge graph».

Application Data Management

Способны замещать реляционные в большинстве применений; наиболее эффектные применения — в кибербезопасности, системах «360-градусного обзора», рекомендательных системах.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Дмитрий Филатов

Президент венчурного фонда Sistema_VC

Компания SQream разрабатывает и продвигает базу данных SQream DB, разработанную для обеспечения беспрецедентного уровня бизнес-аналитики. Технология SQream позволяет использовать для обработки массивов данных не процессоры, а видеокарты, с которыми можно производить множество вычислений параллельно. Таким образом анализ данных осуществляется быстрее, чем любыми существующими аналогами. Следующий этап развития технологий аналитической обработки данных может быть связан уже со следующим типом вычислений, другим типом вычислительных устройств. Сейчас такие устройства это частные разработки компаний, доступные только им. Появится ли в ближайшее время что-то новое, лучшее, доступное всем? Не уверен. К тому же, можно будет считать быстрее, но стоить это будет гораздо дороже, то есть эффективность будет совсем другая.

Наиболее заметные инвестиционные сделки в сегменте графовых СУБД

9

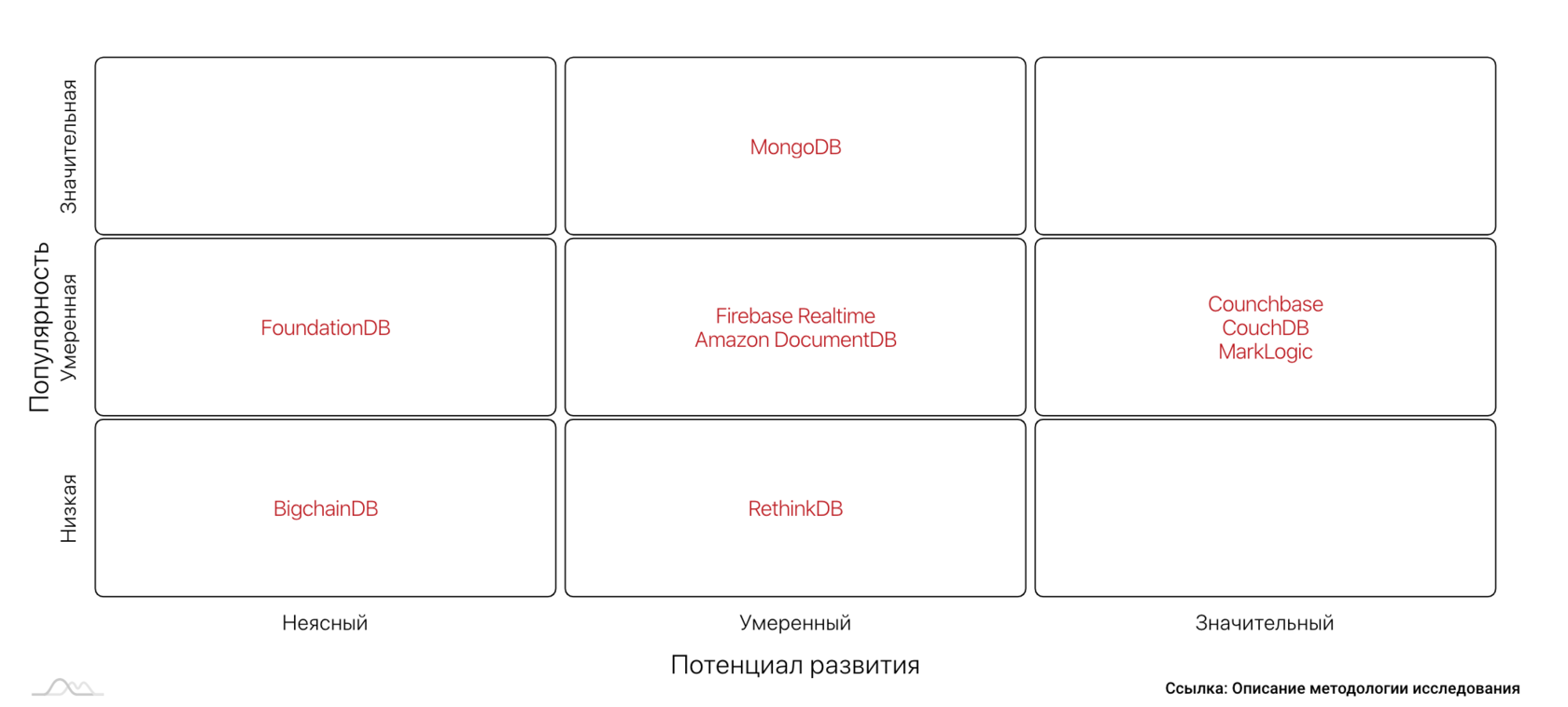

Документные СУБД

Документные БД решают проблему низкой производительности операций соединения реляционных СУБД за счет того, что хранят предвычисленные «агрегаты» ([NoSQL Distilled]) — структурированные пакеты данных, в которых операции соединения уже выполнены. Эти пакеты данных и называются документами, можно сказать, что они являются результатами выполнения ожидаемых типовых запросов.

Другие преимущества документных СУБД — возможность хранения данных в форматах, близких к форматам обмена, легкость масштабирования ввиду отсутствия необходимости соединения данных различных узлов кластера, легкость прототипирования и изменения модели данных приложения.

Другие преимущества документных СУБД — возможность хранения данных в форматах, близких к форматам обмена, легкость масштабирования ввиду отсутствия необходимости соединения данных различных узлов кластера, легкость прототипирования и изменения модели данных приложения.

Размер рынка

Размер рынка документных СУБД в 2019 году составляет

от $1В до $2В, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

от $1В до $2В, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

Big Data

Одни из исторически первых представителей класса NoSQL, одним из драйверов появления которого был феномен «больших данных».

Enterprise Data Management

В соответствии с [Gartner: Hype Cycle for Data Management 2019] в течение двух лет выйдут на плато продуктивности.

Application Data Management

Гибкость модели данных приложения в некоторых пределах — если существенно не изменяются запросы к СУБД, т. е. сценарии использования.

Одни из исторически первых представителей класса NoSQL, одним из драйверов появления которого был феномен «больших данных».

Enterprise Data Management

В соответствии с [Gartner: Hype Cycle for Data Management 2019] в течение двух лет выйдут на плато продуктивности.

Application Data Management

Гибкость модели данных приложения в некоторых пределах — если существенно не изменяются запросы к СУБД, т. е. сценарии использования.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте документных СУБД

10

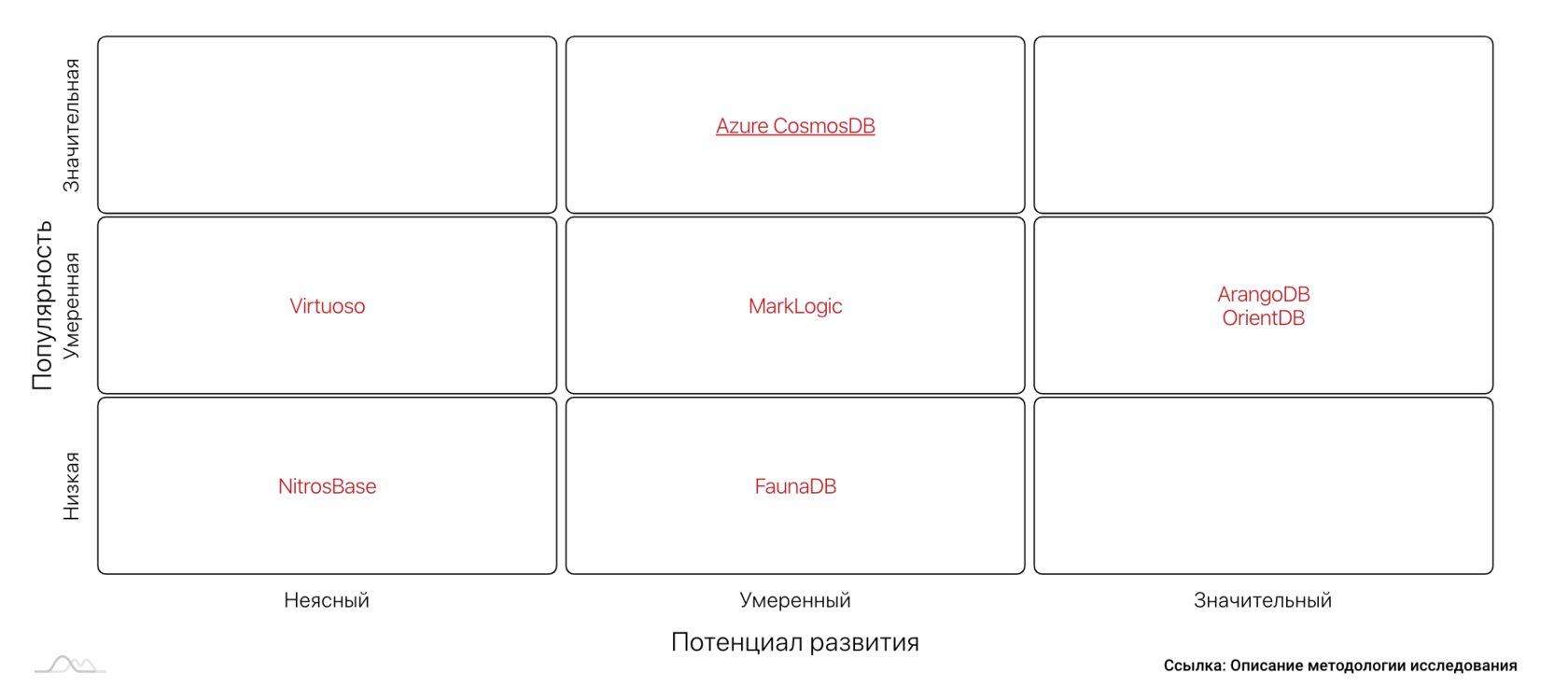

Мультимодельные СУБД

Мультимодельные СУБД — ответ индустрии на часто возникающую ситуацию polyglot persistence, когда в рамках одной системы используются несколько СУБД, каждая из которых поддерживает одну модель данных. Проблемы polyglot persistence — высокие затраты на сопровождение систем и трудности обеспечение согласованности данных.

Различные вендоры называют свои СУБД мультимодельными на различных основаниях. Степень мультимодельности характеризуется степенью «равноправия» поддерживаемых моделей и степенью их «связанности». В традиционных СУБД, объявляющих о поддержке дополнительных моделей данных, чаще низкая степень того и другого. В мультимодельных СУБД нового типа зачастую вводятся новые гибридные модели данных.

Различные вендоры называют свои СУБД мультимодельными на различных основаниях. Степень мультимодельности характеризуется степенью «равноправия» поддерживаемых моделей и степенью их «связанности». В традиционных СУБД, объявляющих о поддержке дополнительных моделей данных, чаще низкая степень того и другого. В мультимодельных СУБД нового типа зачастую вводятся новые гибридные модели данных.

Размер рынка

Размер рынка мультимодельных СУБД в 2019 году составляет

от $200M до $2000M, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

от $200M до $2000M, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

Big Data

Как наиболее современный класс СУБД, создавались по крайней мере с оглядкой на феномен «Big Data».

Enterprise Data Management

Может быть реализовано совместное хранение данных различных информационных систем.

Application Data Management

Объявляющие себя мультимодельными традиционные СУБД хорошо знакомы рядовому разработчику; модели данных новых мультимодельных СУБД может быть ему непривычны и несовместимы с унаследованными.

Как наиболее современный класс СУБД, создавались по крайней мере с оглядкой на феномен «Big Data».

Enterprise Data Management

Может быть реализовано совместное хранение данных различных информационных систем.

Application Data Management

Объявляющие себя мультимодельными традиционные СУБД хорошо знакомы рядовому разработчику; модели данных новых мультимодельных СУБД может быть ему непривычны и несовместимы с унаследованными.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте мультимодельных СУБД

11

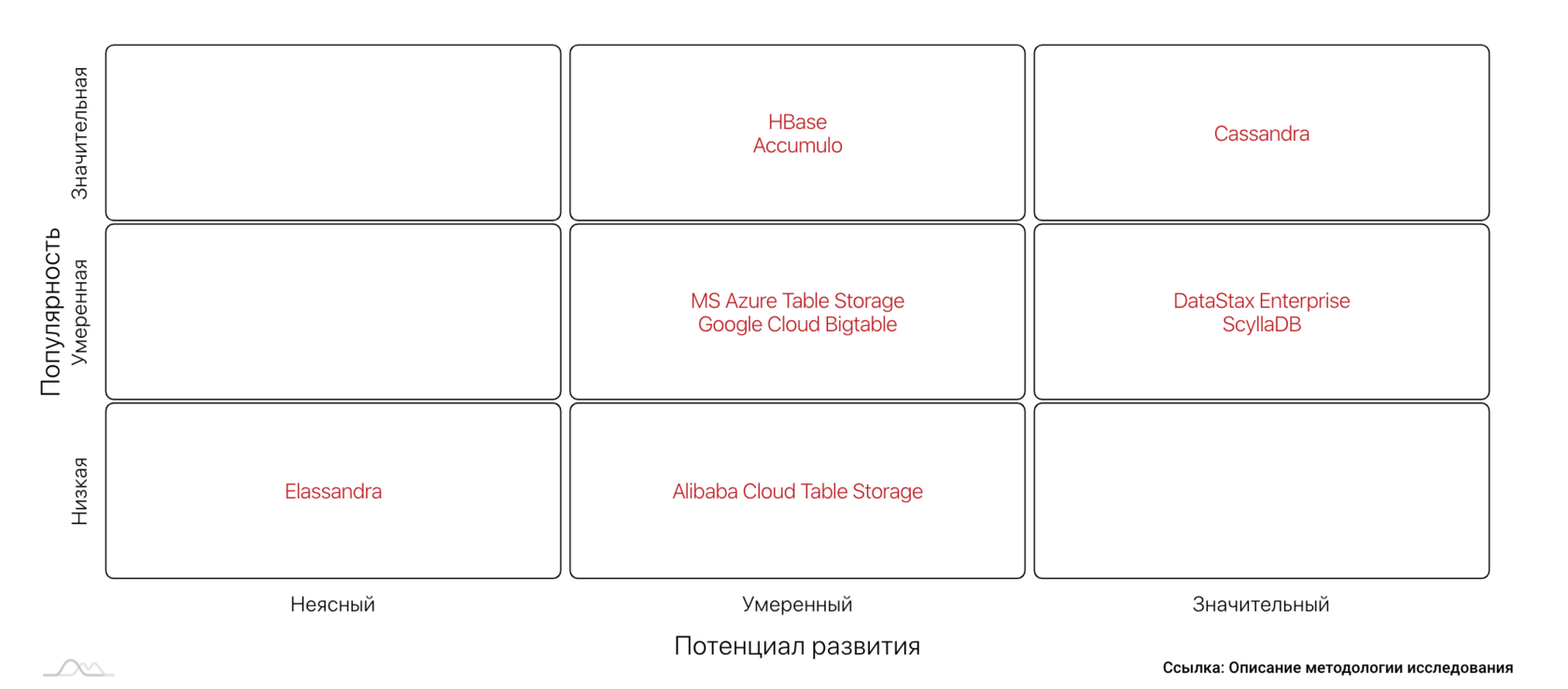

Ширококолоночные СУБД

Ширококолоночные СУБД можно представлять как хранилище «ключ-значение», в котором значение в свою очередь является набором пар «ключ-значение»; либо как реляционные СУБД с отличающимся для каждой строки составом столбцов; либо как документную СУБД с документами ограниченной глубины.

Данные обычно хранятся в денормализованном и дублированном (для каждого запроса своя таблица) виде. Такой подход по большей части снимает необходимость в операциях соединения и делает простым горизонтальное масштабирование при увеличении объема данных. СУБД этой группы — подходящий выбор для больших и растущих объемов данных OLTP-природы.

Данные обычно хранятся в денормализованном и дублированном (для каждого запроса своя таблица) виде. Такой подход по большей части снимает необходимость в операциях соединения и делает простым горизонтальное масштабирование при увеличении объема данных. СУБД этой группы — подходящий выбор для больших и растущих объемов данных OLTP-природы.

Размер рынка

Размер рынка ширококолоночных СУБД в 2019 году составляет

от $500M до $1500M, CAGR 2019-2024 - от 5% до 15%

Подробнее о методологии здесь.

от $500M до $1500M, CAGR 2019-2024 - от 5% до 15%

Подробнее о методологии здесь.

Big Data

То, для чего ширококолоночные СУБД создавались.

Enterprise Data Management

Возможно использование при создании систем класса DWH, но нужно быть готовым к дублированию данных в разных комбинациях и необходимости заранее эти комбинации, т. е. возможные запросы к данным, представлять.

Application Data Management

Примерно те же сценарии использования, что у хранилищ «ключ-значение» или временных рядов, но для данных более сложной структуры.

То, для чего ширококолоночные СУБД создавались.

Enterprise Data Management

Возможно использование при создании систем класса DWH, но нужно быть готовым к дублированию данных в разных комбинациях и необходимости заранее эти комбинации, т. е. возможные запросы к данным, представлять.

Application Data Management

Примерно те же сценарии использования, что у хранилищ «ключ-значение» или временных рядов, но для данных более сложной структуры.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте ширококолоночных СУБД

12

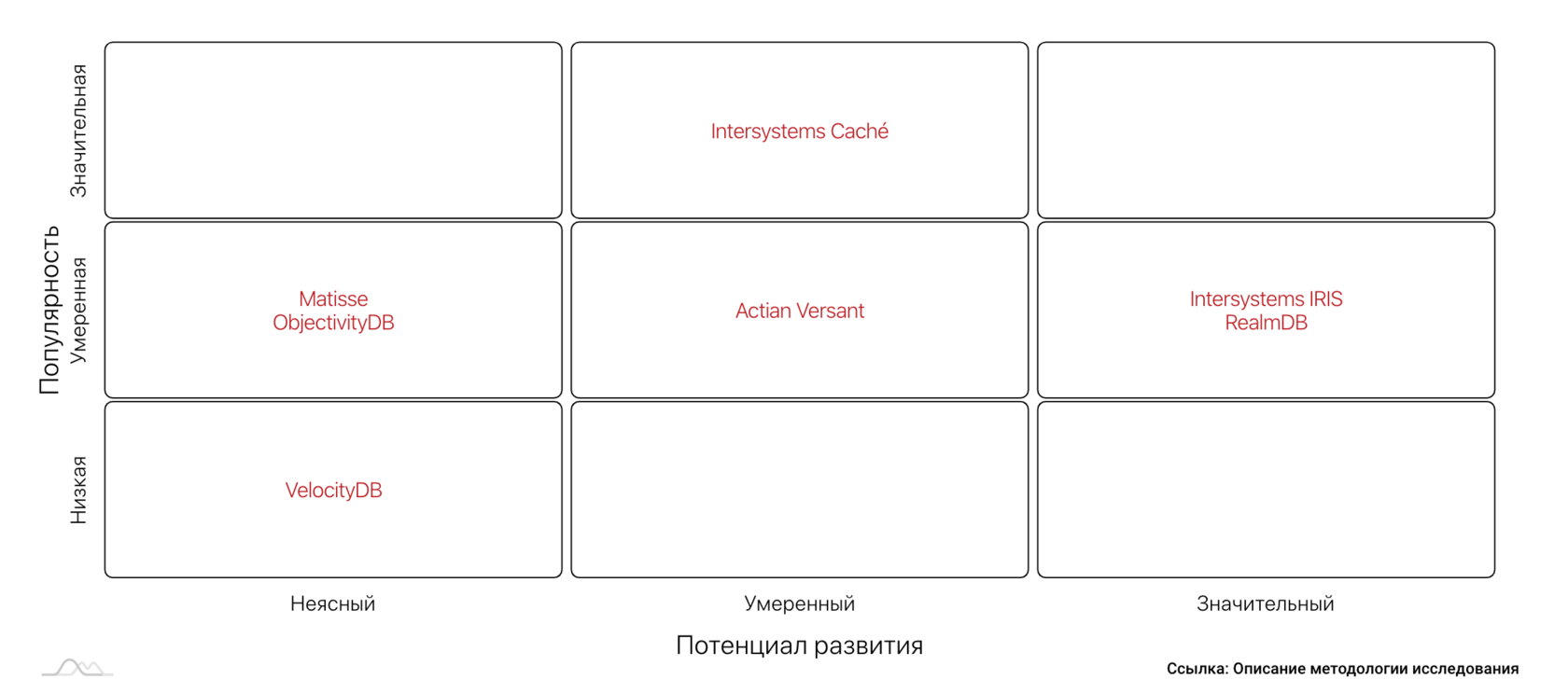

Объектные СУБД

По мнению Gartner объектные СУБД находятся в состоянии «end of life».

[Gartner: Market Clock for DBMSs 2019]

Существует, однако, тренд по использованию при работе с СУБД не языков запросов, а «language integrated queries» — специальных расширений объектно-ориентированных языков программирования общего назначения. Считается, что их использование повышает удобство разработки, создавая эффект уменьшения стека используемых технологий [PwC: Collapsing the IT Stack].

Для объектных СУБД такие «language integrated queries» наиболее естественны, что, возможно, способно продлить их существование.

[Gartner: Market Clock for DBMSs 2019]

Существует, однако, тренд по использованию при работе с СУБД не языков запросов, а «language integrated queries» — специальных расширений объектно-ориентированных языков программирования общего назначения. Считается, что их использование повышает удобство разработки, создавая эффект уменьшения стека используемых технологий [PwC: Collapsing the IT Stack].

Для объектных СУБД такие «language integrated queries» наиболее естественны, что, возможно, способно продлить их существование.

Размер рынка

Размер рынка объектных СУБД в 2019 году составляет

от $500M до $1000M, CAGR 2019-2024 - от 5% до 15%

Подробнее о методологии здесь.

от $500M до $1000M, CAGR 2019-2024 - от 5% до 15%

Подробнее о методологии здесь.

Big Data

Вендоры заявляют о пригодности объектных СУБД для решения проблем Big Data. «Volume» преодолевается горизонтальным масштабированием в той степени, в которой данные не являются сильно связанными, «variety» — выразительностью модели, «velocity» — высокой производительностью.

Enterprise Data Management

Вендоры объектных СУБД предлагают решения в сфере enterprise data management, чаще не очень известные вне экосистем их продуктов.

Application Data Management

Близкое соответствие модели хранения ООП — наиболее популярной модели исполнения; сильные позиции в здравоохранении и финансах.

Вендоры заявляют о пригодности объектных СУБД для решения проблем Big Data. «Volume» преодолевается горизонтальным масштабированием в той степени, в которой данные не являются сильно связанными, «variety» — выразительностью модели, «velocity» — высокой производительностью.

Enterprise Data Management

Вендоры объектных СУБД предлагают решения в сфере enterprise data management, чаще не очень известные вне экосистем их продуктов.

Application Data Management

Близкое соответствие модели хранения ООП — наиболее популярной модели исполнения; сильные позиции в здравоохранении и финансах.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте объектных СУБД

13

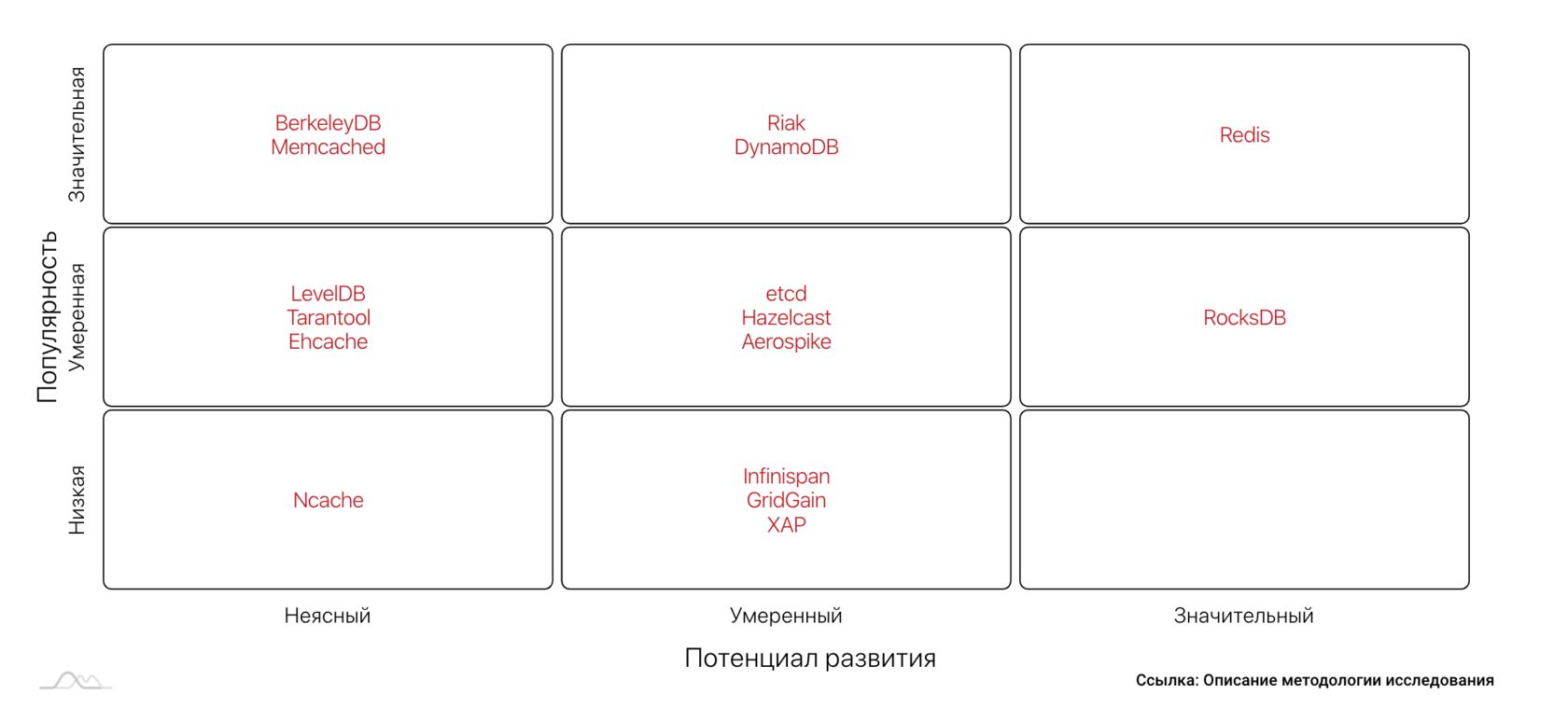

Хранилища «ключ-значение»

«Ключ-значение» — максимально простая модель данных, по сути лишь персистентный ассоциативный массив. Благодаря этому легко обеспечиваются скорость чтения и записи и масштабируемость.

Исторически первым применением хранилищ «ключ-значение» являлось кэширование данных в оперативной памяти. Многие хранилища «ключ-значение»

и сейчас относятся к классу «in-memory», благодаря чему объявляются их создателями системами класса HTAP. Однако чаще областью применения являются все же приложения, не требующие серьезной аналитики.

Вместе с тем на основе хранилищ «ключ-значение» могут быть построены другие СУБД, которые поддерживают более выразительные модели и частично наследуют достоинства хранилищ «ключ-значение». Самый известный пример такого хранилища «ключ-значение», являющегося нижележащим движком хранения для многих других СУБД — RocksDB.

В [Gartner: Hype Cycle for Data Management, 2019] предсказывается устаревание хранилищ «ключ-значение» до достижения ими «плато продуктивности».

Исторически первым применением хранилищ «ключ-значение» являлось кэширование данных в оперативной памяти. Многие хранилища «ключ-значение»

и сейчас относятся к классу «in-memory», благодаря чему объявляются их создателями системами класса HTAP. Однако чаще областью применения являются все же приложения, не требующие серьезной аналитики.

Вместе с тем на основе хранилищ «ключ-значение» могут быть построены другие СУБД, которые поддерживают более выразительные модели и частично наследуют достоинства хранилищ «ключ-значение». Самый известный пример такого хранилища «ключ-значение», являющегося нижележащим движком хранения для многих других СУБД — RocksDB.

В [Gartner: Hype Cycle for Data Management, 2019] предсказывается устаревание хранилищ «ключ-значение» до достижения ими «плато продуктивности».

Размер рынка

Размер рынка хранилищ «ключ-значение» в 2019 году составляет

от $500M до $1500M, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

от $500M до $1500M, CAGR 2019-2024 - от 10% до 20%

Подробнее о методологии здесь.

Big Data

Проблема «volume» преодолевается легкостью масштабирования, проблема «velocity» — скоростью чтения и записи.

Enterprise Data Management

Корпоративный ландшафт данных может быть выстроен вокруг системы класса In-Memory Data Grid, но обычно они обладают все же большими по сравнению с СУБД «ключ-значение» возможностями, в частности, аналитическими.

Application Data Management

Типичные применения: приложения, не требующие СУБД или берущие на себя отдельные её функции; быстрая тривиальная обработка или кэширование данных; собственная СУБД.

Проблема «volume» преодолевается легкостью масштабирования, проблема «velocity» — скоростью чтения и записи.

Enterprise Data Management

Корпоративный ландшафт данных может быть выстроен вокруг системы класса In-Memory Data Grid, но обычно они обладают все же большими по сравнению с СУБД «ключ-значение» возможностями, в частности, аналитическими.

Application Data Management

Типичные применения: приложения, не требующие СУБД или берущие на себя отдельные её функции; быстрая тривиальная обработка или кэширование данных; собственная СУБД.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте xранилищ «ключ-значение»

14

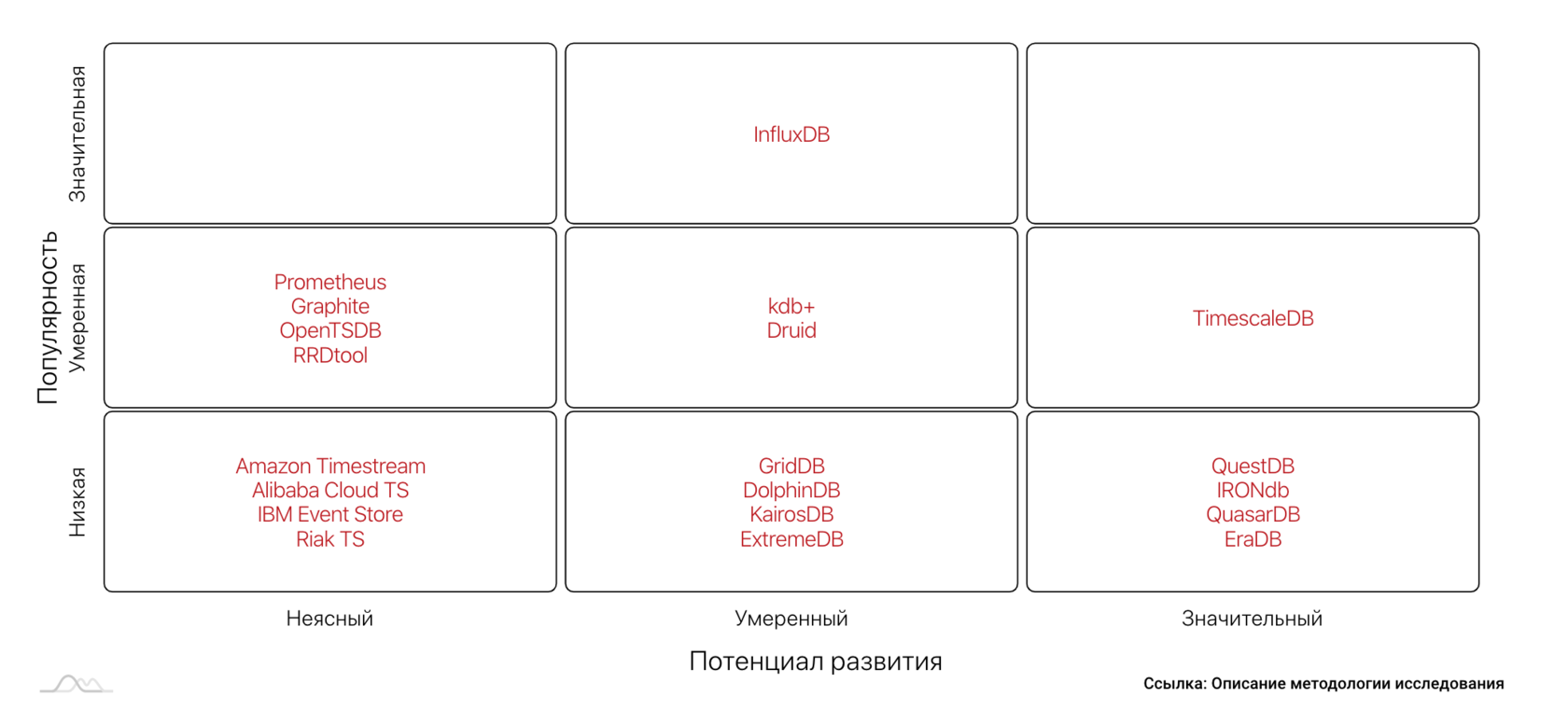

Хранилища временных рядов

Основной особенностью хранилищ временных рядов является наличие у каждой записи первичного ключа — момента времени. Хранилища временных рядов возникли как ответ на специфические требования к работе с потоками данных, возникающими в «интернете вещей» (internet of things, IoT), развитие которого является основным драйвером их роста. В числе этих требований — поддержка сверхчастой и параллельной записи, базовая специализированная аналитика на временных интервалах, компактификация собранных данных.

Размер рынка

Размер рынка хранилищ временных рядов в 2019 году составляет от $500M до $1000M,

CAGR 2019-2024 - от 10% до 25%

Подробнее о методологии здесь.

CAGR 2019-2024 - от 10% до 25%

Подробнее о методологии здесь.

Big Data

Принципиально неспособны решить такую характеристику «больших данных», как «variety» — разнообразие.

Enterprise Data Management

Если вы пытаетесь рассмотреть корпоративные данные как последовательность записей, обратите внимание на реестровые СУБД.

Application Data Management

Нишевые применения; интернет вещей и различные системы оперативного мониторинга: в ИТ, промышленности, финансах, метеорологии и пр.

Принципиально неспособны решить такую характеристику «больших данных», как «variety» — разнообразие.

Enterprise Data Management

Если вы пытаетесь рассмотреть корпоративные данные как последовательность записей, обратите внимание на реестровые СУБД.

Application Data Management

Нишевые применения; интернет вещей и различные системы оперативного мониторинга: в ИТ, промышленности, финансах, метеорологии и пр.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте xранилищ временных рядов

15

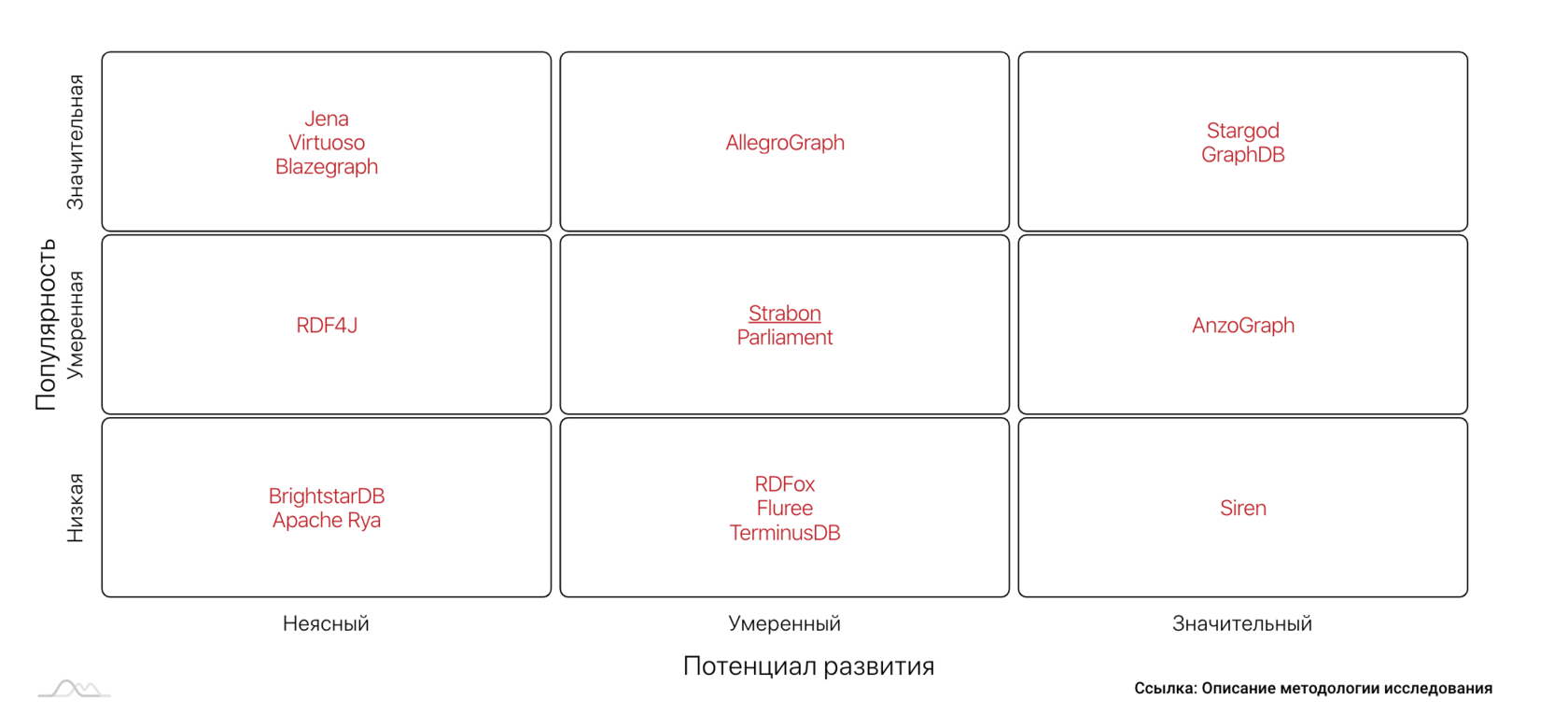

RDF-хранилища

RDF-хранилища — основные современные представители класса СУБД с условным названием «Online Intellectual Processing» (что не исключает возможности их OLTP- и OLAP-применений). В последнее время СУБД этого класса привлекают значительное внимание в связи с указанным Gartner трендом «Knowledge Graphs» [Gartner: Hype Cycle For Emerging Technologies 2018].

Основные сферы применения — сложные предметные области, гетерогенные интеграции, публикация данных в вебе. Ключевые особенности — простота и универсальность модели, документированность данных, выполнение СУБД отдельных функций языка программирования общего назначения и разработчика на нём [PwC: Collapsing the IT Stack].

Основные сферы применения — сложные предметные области, гетерогенные интеграции, публикация данных в вебе. Ключевые особенности — простота и универсальность модели, документированность данных, выполнение СУБД отдельных функций языка программирования общего назначения и разработчика на нём [PwC: Collapsing the IT Stack].

Размер рынка

Размер рынка RDF-хранилищ в 2019 году составляет

от $150M до $300M, CAGR 2019-2024 - от 10% до 35%

Подробнее о методологии здесь.

от $150M до $300M, CAGR 2019-2024 - от 10% до 35%

Подробнее о методологии здесь.

Big Data

Как ядро распределенного интеграционного решения.

Enterprise Data Management

Возможная технология при реализации подходов Logical Data Warehouse, Data Fabric и Data Virtualization в Data Integration; субститут или конкурент традиционных решений в сфере Data Management.

Application Data Management

Нишевые применения; популярны в здравоохранении, финсекторе, ТЭК, государственных и некоммерческих организациях.

Как ядро распределенного интеграционного решения.

Enterprise Data Management

Возможная технология при реализации подходов Logical Data Warehouse, Data Fabric и Data Virtualization в Data Integration; субститут или конкурент традиционных решений в сфере Data Management.

Application Data Management

Нишевые применения; популярны в здравоохранении, финсекторе, ТЭК, государственных и некоммерческих организациях.

Основные игроки и их продукты

На экранах шире 640px вы сможете перейти по ссылкам на сайты компаний

Наиболее заметные инвестиционные сделки в сегменте RDF-хранилищ

16

Неочевидные тренды на рынке СУБД

Собственная разработка

Зачастую компании, могущие позволить себе вместо использования рыночной СУБД создать собственную СУБД общего назначения, адаптированную к их задачам, делают это. Наиболее известны такие СУБД, передававшиеся затем в open source известными в ИТ-индустрии компаниями — LevelDB от Google, RocksDB от Facebook; из российских — Clickhouse от Яндекс и Tarantool от Mail.ru Group.

Криптография

Существует отдельный класс реестровых СУБД (ledger DBMS), в которых данные хранятся как последовательности неудаляемых записей с криптографической верификацией их подлинности. Реестровые СУБД уже присутствуют, например, в [Gartner: IT Market Clock for DBMSs 2019], однако пока их коммерциализация оценивается как низкая. Одна такая СУБД, Quantum Ledger Database уже есть в составе облачных сервисов AWS, другие интересные примеры реестровых СУБД — Fluree и BigchainDB.

К данной категории можно отнести и СУБД с особым упором на безопасность (например, SioDB), и пока скорее исследовательские проекты на темы гомоморфного шифрования.

К данной категории можно отнести и СУБД с особым упором на безопасность (например, SioDB), и пока скорее исследовательские проекты на темы гомоморфного шифрования.

In-memory

Наиболее очевидным способом обеспечить возможность аналитики в режиме реального времени является хранение данных в оперативной памяти. Даже в сжатом (ввиду большей стоимости RAM по сравнению с HDD и SSD) виде данные обрабатываются существенно быстрее. Возможно создание масштабных кластеров из узлов, хранящих данные в памяти: технология получила название In-Memory Data Grid. Считаются перспективными для таких применений новые виды оперативной памяти, например, энергонезависимая оперативная память (NVRAM).

ML/AI

Предпринимаются попытки интегрировать в СУБД программные библиотеки машинного обучения, что позволяет, например, обучать и разворачивать модели, не перемещая данные из СУБД и обратно. Также известны попытки использовать машинное обучение для оптимизации хранения данных в СУБД и при построении планов выполнения запросов.

HTAP

Постепенно стирается разделение баз данных на транзакционные и аналитические, OLTP и OLAP. Первые изначально предназначались для операционной деятельности, вторые — для BI-задач. Однако ввиду постепенного превращения Business Intelligence в Continuous Intelligence: операционализации аналитики и аналитизации операционной деятельности, возникает потребность в гибридных СУБД, способных производить аналитику в режиме реального времени. СУБД такого класса называют по-разному:

- HTAP (Hybrid Transactional and Analytical Processing) — Gartner;

- HOAP (Hybrid Operational and Analytical Processing) — 451 Research;

- Translytical — Forrester.

17

Методологические замечания

Оценки популярности и потенциала СУБД внутри сегмента рынка

Оценка популярности обычно соответствует рейтингу той или иной СУБД на [DB-Engines] в сравнении с рейтингами других СУБД того же типа, однако:

- Для решений, заведомо нишевых даже в рамках одного типа СУБД, популярность понижена относительно рейтинга.

- Для решений, имеющих значительную долю в своем сегменте согласно финансовой отчетности производителей, популярность повышена относительно рейтинга.

- Может быть улучшена с учетом сведений о появлении у СУБД функциональности, призванной увеличить долю в сегменте или расширить его границы.

- Может быть ухудшена при наличии негативной динамики финансовых показателей компании-производителей.

Оценки объема и динамики сегмента рынка в целом

Для каждого типа СУБД использовались оценки объема и динамики соответствующего сегмента рынка из других исследований рынка, как публично доступных, так и распространяемых платно, и собственные оценки методами как «сверху вниз», так и «снизу вверх».

Для мультимодельных СУБД нижняя оценка объема сегмента — совокупный годовой оборот новых изначально мультимодельных СУБД. Верхняя оценка объема включает доли оборотов традиционных СУБД, ставших мультимодельными, пропорциональные доле пользователей, для которых эти новые возможности актуальны.

Для мультимодельных СУБД нижняя оценка объема сегмента — совокупный годовой оборот новых изначально мультимодельных СУБД. Верхняя оценка объема включает доли оборотов традиционных СУБД, ставших мультимодельными, пропорциональные доле пользователей, для которых эти новые возможности актуальны.

Влияние на оценки COVID-19

Оценки объема даны по состоянию на 2019 год. Оценки CAGR даны на период 2020–2025 гг., и в них учтено влияние пандемии COVID-19.

Согласно [IDC: Black Book Live Edition] ИТ-рынки восстановят объем 2019 года в 2020–2021 гг., поэтому нижние оценки CAGR были дополнительно домножены на 0,6, а верхние — на 0,8.

В условиях кризиса наблюдается тенденция к приостановке запуска новых проектов и снижению капитальных затрат. В частности, компании, использующие облачные решения, наращивают свое присутствие в облаках. Ввиду этого в «облачных» подсегментах рынка СУБД в 2020 г. возможен даже рост. Также возможен рост сегмента объектных СУБД, вендоры которых имеют сильные позиции в здравоохранении, однако эти соображения при пересчете CAGR не учитывались.

Стоит также иметь в виду, что наиболее пострадавшие сегменты могут впоследствии показать ускоренный рост, обусловленный эффектом восстановления.

Согласно [IDC: Black Book Live Edition] ИТ-рынки восстановят объем 2019 года в 2020–2021 гг., поэтому нижние оценки CAGR были дополнительно домножены на 0,6, а верхние — на 0,8.

В условиях кризиса наблюдается тенденция к приостановке запуска новых проектов и снижению капитальных затрат. В частности, компании, использующие облачные решения, наращивают свое присутствие в облаках. Ввиду этого в «облачных» подсегментах рынка СУБД в 2020 г. возможен даже рост. Также возможен рост сегмента объектных СУБД, вендоры которых имеют сильные позиции в здравоохранении, однако эти соображения при пересчете CAGR не учитывались.

Стоит также иметь в виду, что наиболее пострадавшие сегменты могут впоследствии показать ускоренный рост, обусловленный эффектом восстановления.

Оценки СУБД по шкалам «Big Data», «Enterprise Data» и «Application Data»

Значение «Big Data» — оценка с точки зрения адекватности объективной дата-реальности (с которой пока не все столкнулись во всей её полноте); пропорциональна тому, сколько из трёх основных проблем Big Data — «volume», «variety», «velocity» — данный тип СУБД позволяет решать.

Значение «Application Data» — оценка с точки зрения удобства разработчика приложений. К базовой оценке в 0,5 балла добавляются баллы за высокие производительность, масштабируемость, гибкость, низкую сложность освоения и обеспеченную надлежащей производительностью высокую выразительность.

Значение «Enterprise Data» — оценка с точки зрения корпоративного архитектора данных. Показывает, будет ли СУБД этого типа при её помещении в дата-ландшафт очередным data silo, или же наоборот, сможет способствовать решению задач управления данными. Оценка коррелирует с числом потенциально достигаемых СУБД этого типа характеристик [FAIR Data]

Вернуться обратно -->

Значение «Application Data» — оценка с точки зрения удобства разработчика приложений. К базовой оценке в 0,5 балла добавляются баллы за высокие производительность, масштабируемость, гибкость, низкую сложность освоения и обеспеченную надлежащей производительностью высокую выразительность.

Значение «Enterprise Data» — оценка с точки зрения корпоративного архитектора данных. Показывает, будет ли СУБД этого типа при её помещении в дата-ландшафт очередным data silo, или же наоборот, сможет способствовать решению задач управления данными. Оценка коррелирует с числом потенциально достигаемых СУБД этого типа характеристик [FAIR Data]

Вернуться обратно -->

Показатели "Коммерциализация", "Проприетарность" и "Облачность".

Коммерциализация — на основании [Gartner: IT Market Clock for DBMSs 2019].

Проприетарность — доля проприетарных СУБД из числа поддерживающих эту модель данных, на [DB-Engines].

Облачность — доля DBaaS-провайдеров из числа ведущих (Amazon, Microsoft, IBM, Google, Oracle, SAP, Alibaba), предлагающих собственные сервисы, поддерживающие эти модели.

Вернуться обратно -->

Проприетарность — доля проприетарных СУБД из числа поддерживающих эту модель данных, на [DB-Engines].

Облачность — доля DBaaS-провайдеров из числа ведущих (Amazon, Microsoft, IBM, Google, Oracle, SAP, Alibaba), предлагающих собственные сервисы, поддерживающие эти модели.

Вернуться обратно -->

Регистрация

Пожалуйста зарегистрируйтесь, чтобы посмотреть более подробную информацию о сделках

После регистрации вы будете перенаправлены на страницу с полной версией исследования, включающей в себя более подробную информацию о сделках.